Bonjour à tous,

Jai des questions sur le modèle de régression linéaire simple mais sans constante, du type y=ax+u. Je trouve très peu de documents et détudes sur internet à ce sujet alors jai plusieurs questions :

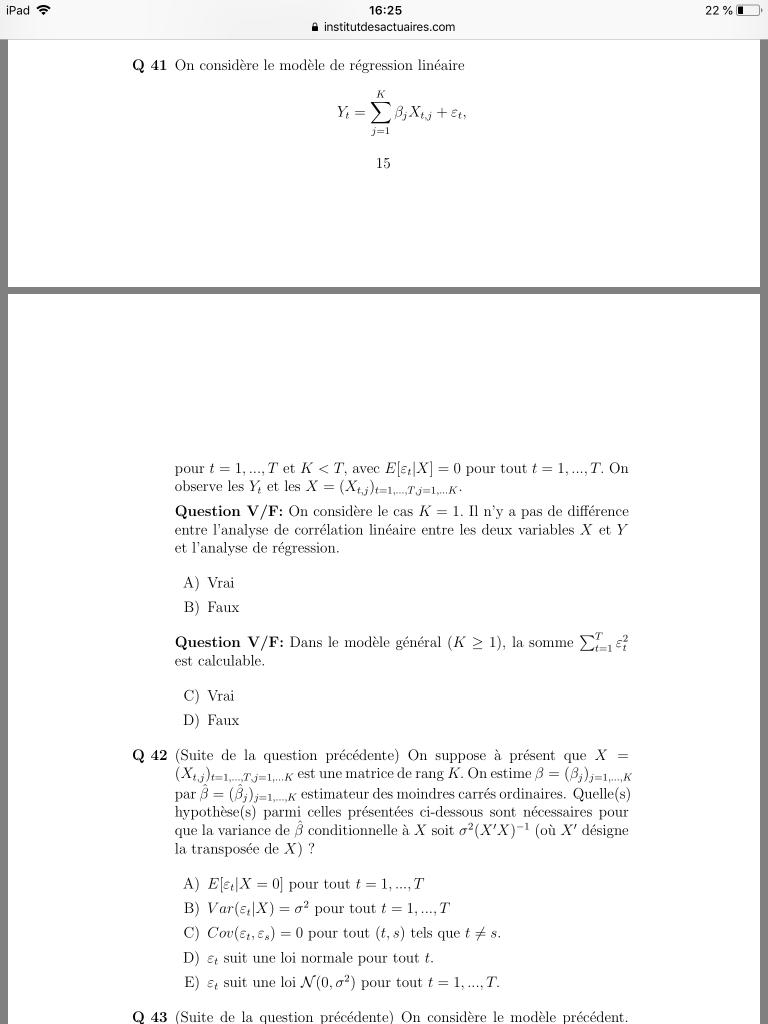

- Le modèle sans constante permet-il toujours de tenir les hypothèses des MCO (sans biais, variance constante, pas dauto corrélation...) ? Quid du théorème de Gauss-Markov dans ce cas ?

- Existe-t-il une différence entre lanalyse de corrélation linéaire et celle de régression dans ce cas ?

- Dans ce cadre, quelles hypothèses doit remplir lestimateur MCO S^2 de sigma^2 pour être sans biais ?

Si vous avez des documents ou autres sur ce type de modèle je suis preneur, merci beaucoup !

-----