Bonjour,

J'estime des GARCH sur les séries de rendements, en gros avec ht la variance conditionnelle en t et et le rendement en t connue je peux calculer la variance conditionnelle à la seconde période :

Bon comme je dis que

avec zt un BB

J'ai en prenant l'esperance conditionnelle des carrée de ces trucs :

Donc en remettant dans mon équation j'ai :

Donc je trouve que ça converge vers la variance des rendements ......

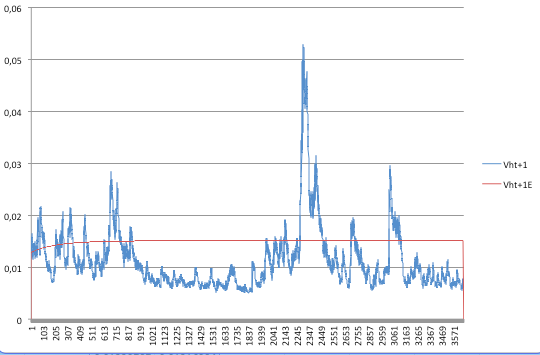

En graphant ça sur 3000 jours j'ai ça :

Capture décran 2014-03-08 à 17.14.24.png

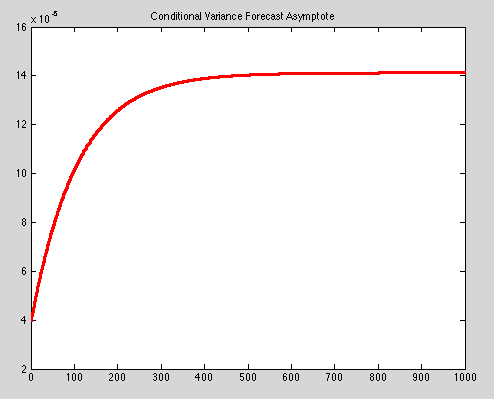

En étant plus fin, pour le GARCH j'ai :

Capture décran 2014-03-08 à 13.12.01.png

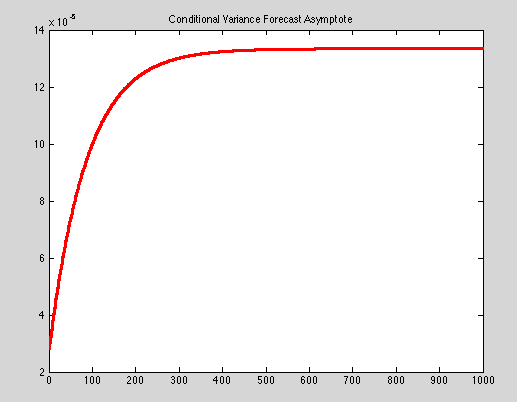

et pour le EGARCH j'ai :

Capture décran 2014-03-08 à 13.08.45.png

Est-ce que je peux conclure, que comme le modèle GJR permet de retourner plus vite à la variance nonconditonelle il est meilleurs que le GARCH ??

Merci pour votre aide

{kind=link}

{kind=link}

{kind=link}

-----